OLED 및 2차 전지 관련주 아바코가 역사적 신고가를 기록했습니다. 최근 2차 전지 강세 흐름 속에 견조한 상승을 보여주고 있습니다. 아바코의 주가 전망 및 역사적 신고가 사유에 대해 알아보도록 하겠습니다.

1. 아바코 기업 개요 [기준일 : 2023. 4. 6 15:30]

▷ 회사명 : 아바코

▶ 시가 총액 : 3,144억 원 [코스닥 251위]

▷ 주요 주주 : 위재곤 외 5인[28.17%], 자사주[13.50%]

▶ 아바코주요 사업[키움증권 영웅문 섹터그룹 기준]

① 2차 전지(전고체)

- 전고체 전지 수명과 안전성을 높이는 원천 기술을 보유 중

- 관련주 : 레몬, 미래컴퍼니, 이수화학, 한농화성, 티에스아이, SK아이테크놀로지, 대주전자재료 등

② 2차 전지(장비)

- 경북 상주에 이차전지 생산 장비 전용공장을 신설하여 코팅장비, 극판 공정 고도화 장비 공급 계획

- 관련주 : 윤성에프앤씨, 윈텍, 디이엔티, 아이이디, 티에스아이, 웰크론한텍, 디아이티, 피엔티 등

③ 태양광에너지

- 태양전지 재료용 각종 제품을 생산하고 있음

- 관련주 : 나노신소재, KC그린홀딩스, 한솔테크닉스, KC코트렐, 한화솔루션, 혜인, OCI 등

④ OLED(유기 발광 다이오드)

- LCD 및 차세대 디스플레이 OLED용 평판디스플레이 장비를 생산

- 관련주 : 선익시스템, 이엘피, 에스엔유, 나노신소재, 케이피에스, 야스, 뉴파워프라즈마, 제이스텍 등

2. 아바코 주요 스토리

[2022. 5. 11] 2차 전지 롤프레스 등 2차 전지 장비 분야 진출 소식에 상승(11.52%)

[2022. 5. 17] 세계 최초 차세대 디스플레이 양산 기술 확보 양산 착수 소식에 상승(5.15%)

[2022. 7. 14] 세계 최초 폭발위험이 없는 2차 전지 ETRI 개발로 과거 기술이력 부각되며 상승(2.98%)

[2022. 8. 19] 전고체 전지 수명과 안정성을 동시에 높이는 원천 기술 보유 사실에 부각되며 상승(4.78%)

[2022. 10. 31 3분기 영업익 327% 급증 소식에 상승(19.58%)

[2022. 1. 30] 지난해 4분기 호실적에 상승(4.91%)

[2022. 2. 16] 실적 개선 전망 호평에 강세(1.01%)

[2022. 4. 6] 시가총액만큼의 2차 전지 매출 증가 기대감으로 역사적 신고가(24.47%)

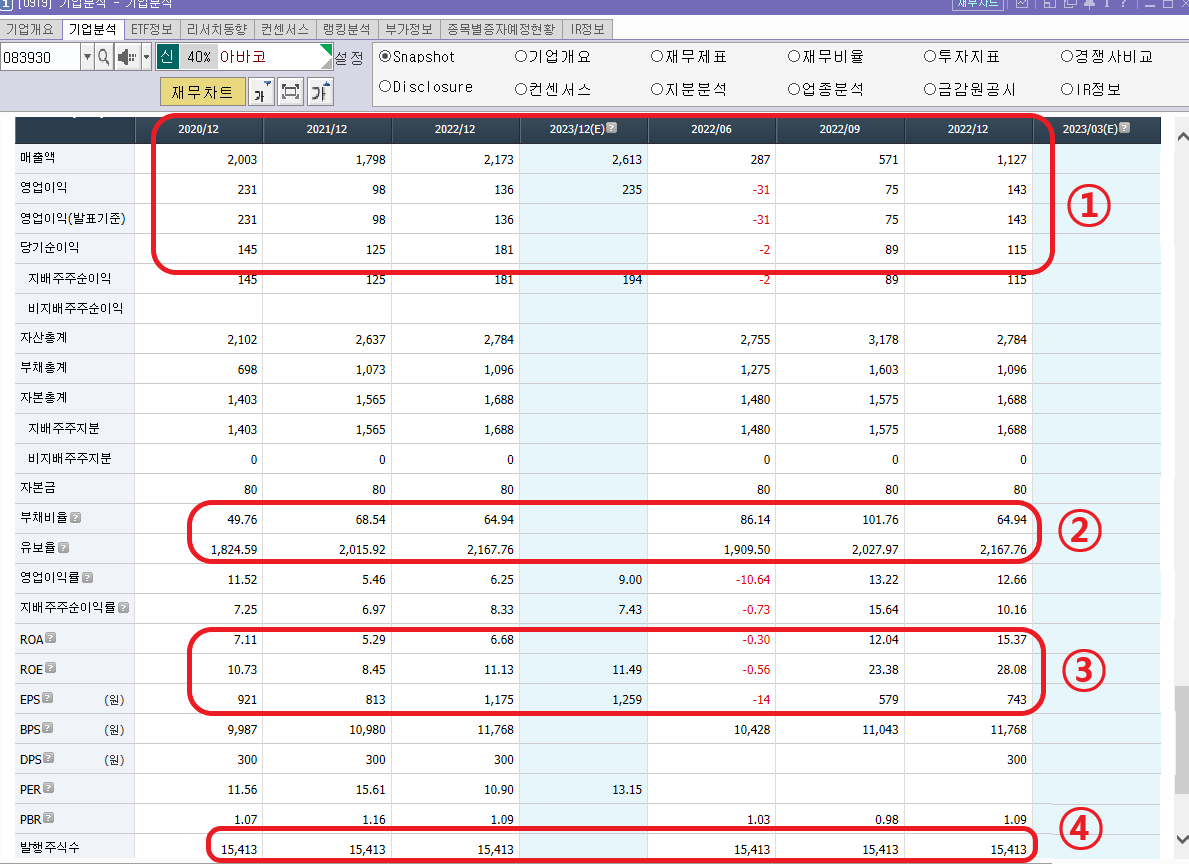

3. 아바코 재무 분석

① 2022년 이후 매출액 증가세가 뚜렷함. 2021년 매출액이 일부 감소하기는 하였으나, 2022년 증가하였으며 2023년 컨센서스도 증가할 것으로 예상됨. 매출액 증가에 따라 영업이익 및 당기순이익도 증가 추세

② 부채비율은 60% 수준으로 안정적으로 유지되고 있으며, 유보율 역시도 2,000%가 넘어 안정적임

③ 수익성 지표도 양호한 수준임. 2022년 2분기 일시적으로 마이너스였으나, 2022년 3 ~ 4분기는 매우 양호한 수익성 지표를 보여줌

④ 주식발행수는 일정하여 기존 주주 가치 희석의 우려가 없음

4. 아바코 차트 분석

<주가 월봉 차트>

① 2005년 상장한 이후 고점을 지속적으로 높이고 있음

② 2005년 상장한 이후 저점도 지속적으로 높이며 우상향 박스를 만들고 있음

③ 2021년 1월 전고 물량을 모두 소화하며 역사적 신고가를 만들어 냄. 해당 영역에서 앞선 물량을 모두 소화하는 거래량이 발생하였으며, 외봉으로 이탈하여 주포의 이탈은 없는 것으로 판단됨

<주가 일봉 차트>

① 최근 5년간 고점을 높이고 있는 추세임

② 최근 5년간 저점을 높이고 있는 추세임

③ 2021. 1. 20 역사적 신고가(18,850원)를 기록하였으며, 앞선 매물을 모두 소화함. 매집의 거래량에 비해 현저히 적은 거래량이 발생하였으며, 외봉에서 빠지고 있어 세력의 이탈은 없는 것으로 보임

④ 2021. 1. 20 역사적 신고가 이후 가격 및 기간 조정이 있었으며, 이 기간에도 매집의 흔적이 나타남

5. 아바코 향후 시나리오

① 최근 1년간 고점을 높이는 추세임

② 최근 1년간 저점도 높이고 있으며, 저점을 높이는 추세가 가팔라지고 있음

③ 최근 1년간 실적 및 2차 전지 관련 이슈로 시장의 관심을 받았으며, 이때마다 세력의 매집흔적이 나타남

④ 중요한 지지 라인은 금일 기준봉 시가 16,300원이며, 금일 기준봉 중간값인 18,700원임

⑤ 역사적 신고가 라인이라 큰 저항 라인은 보이지 않으며 매집의 흔적으로 보아 상승 여력은 충분히 남은 것으로 판단됨

⑥ 재무적인 매력이 있음. 매출액이 급격하게 성장하고 있으며, 2차 전지 장비 분야에 진출함에 따라 매출액은 더욱 가파른 속도로 증가할 수 있음

⑦ 테마적인 매력도 있음. 과거 OLED 관련주로만 엮였더라면 테마적인 매력이 적을 수 있었지만, 2차 전지 테마로 확장됨에 따라 테마적인 매력도 생김

⑧ 차트에도 매력이 있음. 이전에 역사적 신고가를 기록하며 이전 물량을 모두 소화하고 외봉에서 빠져 세력의 이탈이 없는 점, 이후 기간 및 가격 조정 구간에서도 수차례 매집 흔적이 나타나는 점, 2023. 4. 6 역사적 신고가를 기록하며 이전 매물을 소화한 점 등 차트적인 매력이 있음. 지지 라인에서 잘 지지를 한다면 대시세가 날 수도 있는 종목으로 판단됨

※ 상기 사항은 특정 종목에 대한 추천이 아니며, 개별적으로 정리된 사항입니다

주식 투자에 대한 선택은 본인에게 있으며, 투자 결과도 전적으로 본인에게 귀속됩니다

이상 아바코의 주가 전망 및 테마 역사적 신고가 사유 분석을 해보았습니다.

'주식 > 주식 종목 주가 전망' 카테고리의 다른 글

| 한농화성 주가 전망 및 최근 상승 사유 분석 (0) | 2023.04.10 |

|---|---|

| KC코트렐 주가 전망 및 최근 주가 상승 사유 분석 (0) | 2023.04.07 |

| 성신양회 주가 전망 및 테마 최근 상승 사유 분석 (0) | 2023.04.06 |

| SK아이테크놀로지 주가 전망 및 상승 사유 분석 (0) | 2023.04.06 |

| 네온테크 주가 전망 및 시간 외 상한가 사유 분석 (0) | 2023.04.06 |

댓글